欧洲杯体育而我国煤机家具联想寿命及更换周期一般为5至8年傍边-kaiyun体育全站app入口IOS/安卓全站最新版下载 pc6下载站

炒股就看金麒麟分析师研报,巨擘,专科,实时欧洲杯体育,全面,助您挖掘后劲主题契机!

中金点睛

煤机行业景气度自2024年上半年运转出现一定幅度的回落,商场对本轮煤机周期下行计入较多悲不雅预期,然而咱们判断本轮煤机周期下行较上一轮线路可能有所不同,25-27年煤机订单韧性可能好于商场预期。

摘记

复盘上一轮煤机下行周期:煤价下降,煤炭企业盈利本事变差频频是煤机开荒下行周期起原。煤价从2011年周期高点大幅回落50%,煤炭企业盈利本事变差,煤炭行业税前利润率低于10%,行业出现捏续性减产,在煤炭产能基本看守寂静的情况下,煤炭行业举座产能利用率一度下滑到60%以内,煤炭固定财富投资增速捏续从高点消弱50%傍边,2013-2017年煤机开荒行业景气捏续下行。

本轮煤机景气回落可能有别于上一轮:现时煤炭企业盈利本事仍处于历史相对高位。现在煤价和煤炭企业盈利本事仍处于历史相对高位,咱们预计煤炭产量在2027年碳达峰前仍处于寂静或小幅增长状态,咱们预计2025-2027年煤炭行业举座产能利用率处于70%以上高位水平,煤炭固定财富投资在2027年之前出现大幅下滑的可能性较小,而且煤炭行业智能化浸透率仍有晋升起间。因此,咱们合计本轮煤机周期下行较2013-2017年那一轮可能有所相反,2025-2027年煤机开荒订单韧性可能会好于商场预期。2027年之后,煤炭行业产能利用率中期可能会回落到70%以内,煤机行业固定财富投资可能会濒临一定的下行压力,取决于过时产能退出情况。

煤炭高产能利用率有意于复旧煤机更新需求寂静开释。咱们发现,在三机一架开荒中,采煤机、掘进机和刮板运输机,由于更换周期相对较短,较液压支架,在本轮周期下行环境下,订单韧性线路相对更好。咱们合计25-27年煤炭行业产能利用率可能看守在70%以上的高位水平,不错复旧煤机更新需求的寂静开释,咱们把柄不同开荒更新周期的相反,对将来几年三机一架不同开荒的更新需求作念出前瞻性预测。咱们合计将来三年,煤机更新需求总体订单韧性可能好于现在商场的一致预期。

风险

磋议政策风险;商场竞争加重风险;卑劣需求风险。

Text

正文

行业复盘:三大需求驱动周期,本轮由更新需求复旧

煤机行业周期逻辑:“三大需求”成为主导煤机行业周期性变动的主要成分

煤机行业受需求端的主导,呈现周期性波动特征。主要由以下原因导致:1)煤机行业属于重财富行业,且煤机使用年限较长,每年新增投产较少;2)行业时期门槛较高,新进入该领域的可能性较小;综上,在供给相对寂静的前提下,需求成为煤机行业周期性变动的主导成分。

从最终需求看,火电、钢铁、建材等行业会影响煤炭的用量,进而影响煤炭企业的营收景况与运筹帷幄有规划,带动煤机行业的周期性变化。火电、钢铁、建材等行业的煤炭需求量与宏不雅经济增速密切磋议,同期也受到政策成分的影响。煤价和产量的变动会影响煤炭企业的盈利情况和运筹帷幄有规划,进而影响其固定财富投资,带动煤机行业的周期性波动。

煤机行业的需求主要由新增需求、更新需乞降智能化矫正需求组成,这“三大需求”是最径直的决定成分。以前的煤机周期中,煤炭产量扩产较快,进而带动了开荒采购,新增需求起到焦炙的作用。本轮周期中,咱们合计在新增需求增速放缓的前提下,更新需求起到了复旧作用。增量方面,国度政策带领下的煤矿智能化矫正需求简略加速开荒更新,进一步提振煤机行业的需求。

煤机行业需求分解:最终需求影响煤价,转换煤炭产量,驱动煤机投资

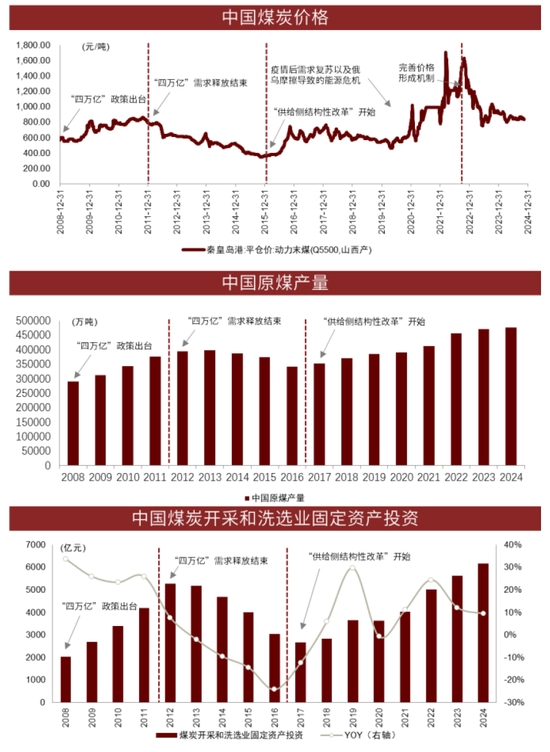

最终需求类似政策成分会使煤价高潮,影响煤炭企业将来的产量有规划。2008年-2011年,中国政府提议并执行了“4万亿”规划,干预算计约4万亿东说念主民币在灾后重建,公路和机场等紧要基础神志开荒中。这带动了钢铁与建材的需求量,进而使得煤炭的价钱高潮。2008年12月24日,秦皇岛能源末煤平仓价为569元/吨,2011年11月1日,秦皇岛能源末煤平仓价为862.5元/吨,涨幅超50%。煤价高潮的大布景下,煤炭产量也随之加多,把柄国度统计局统计,煤炭产量从2008年的2.90亿吨晋升至2011年的3.76亿吨,CAGR达到10.07%。

煤炭价钱影响产量有一定的滞后性,使得煤机周期与宏不雅周期有一定偏离。自2011年末,“4万亿”规划带来的增量最终需求徐徐减少,煤价随之运转下滑。关联词,煤炭的产量仍然保捏着增长的态势。把柄国度统计局的统计数据,煤炭产量从2011年的3.76亿吨捏续攀升至2013年的4.25亿吨,CAGR为4.0%,增速有所放缓。这阐述煤炭价钱会影响煤炭企业的扩产有规划,但反应在产量上可能有过时于价钱2-3年的时滞。

煤炭价钱和产量的双增长会对煤炭企业的固定财富投财富生影响,其主要通过两条传导旅途完了:煤炭产量的加多创造了对煤机开荒的刚需;煤炭企业的净利润增长促使投资额相应加多。第一,煤炭价钱的上升会促使煤炭企业扩展产量,其中的新增产能需要采购新的煤机开荒;第二,咱们合计,煤炭价量双增不错加多煤炭企业的营业收入,进而加多其固定财富投资的本事,使其投资煤机开荒的意愿加强。

历史上看,需求是主导成分,煤价是最初主见,而煤炭产量与煤炭企业固定财富投资额为滞后主见。2011年“四万亿”规划带来的增量需求开释完了,煤价运转下滑,从2011年1月初的780元/吨跌至2015年年底的367元/吨,使得煤炭企业营收承压。但煤炭开采和洗选业本钱开支于2013年之后才线路出贯通的回落;2015年11月,习近平总秘书在中央经济责任会议上提议了 “供给侧结构性转换”的政策,旨在摒除传统产业的产能多余[1]。2016年起,煤炭产能的多余供给得到了禁止,煤价运转回暖。而中国煤炭开采和洗选业本钱开支在2018年才完了增速转正。咱们合计,现在煤机行业仍处于2017年后开启的上行周期,但行业本钱开支、煤价和煤炭产量增速贯通仍是运转放缓,或已接近达到顶峰。

2020年以来,煤价因为需求复苏等原因而上升,至2023年因发改委政策而还原牢固。2020年之后,由于疫情后需求的复苏以及俄乌冲突激勉的能源危境,全球能源价钱大幅飙升。在此布景下,中国的煤炭需求加多,供需偏紧,煤炭价钱上升。2022年2月,国度发展和转换委员会发布了《对于进一步完善煤炭商场价钱造成机制的告知》[2]。该告知在坚捏煤炭价钱由商场造成的基础上,提议了煤炭中永恒交游价钱的合理区间。其中,相等强调禁止本钱过度投契和坏心炒作,有用地禁止了煤炭的价钱上升趋势。

图表:煤价驱动煤炭产量和本钱开支

尊府来源:国度统计局,Wind,中金公司磋磨部

煤机行业上轮周期(2001-2016年):高煤价和机械化率晋升共同驱动

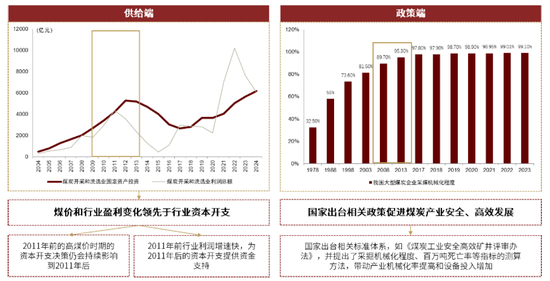

上行周期(2001-2012年):咱们合计,2001-2012年中有两个要津的事件影响了煤炭的最终需求,进而影响了煤价:2001年中国加入WTO,拉动了出口需求;2008年中央出台“四万亿”政策,拉动了固定财富投资需求。复盘煤炭开采和洗选业本钱开支,煤机行业自2001年运转开启上行周期,把柄国度统计局统计,投资额从2001年的4.17亿元快速增长至2012年的5286亿元,达到峰值。2008年-2011年景绩于“四万亿”政策的执行,本钱开支CAGR超50%,上一轮煤机行业本钱开支岑岭期连合于2011至2013年,峰值在2012年达到5286亿元,年均投资额达到4888亿元。咱们合计,上一轮行业本钱开支岑岭期主要受到需求端、供给端和政策端的影响:

► 需求端:国内需求加多推动了煤机行业上行。2008年-2011年,为提振国内需求,中央出台了“4万亿”规划,在灾后重建、公路和机场等紧要基础神志开荒中干预庞杂资金,使得煤炭需求快速高潮。煤炭价钱和产量的双重增长促使煤炭企业的利润上升,带动了固定财富投资的加多,推动了煤机行业的增长。

► 供给端:高煤价和高盈利促使企业加多本钱开销。煤炭开采和洗选业利润总和在2009-2011年快速增长,3年CAGR达到16%,2011年达到峰值4342亿元后运转下滑,而行业本钱开支在2012年达到岑岭后才运转放缓直至贯通下降。煤价与行业利润径直挂钩,煤价在2009-2011年总体处于上行周期。概括来看,煤炭价钱和行业盈利的变化频频最初于行业的本钱开支。一方面,在2011年之前高煤价时期的本钱开支有规划,仍然会对2011年之后产生捏续的影响;另一方面,2011年前行业利润的高速增永劫期为2011年后的本钱开支提供了资金支捏。

► 政策端:安全高效政策驱动行业本钱开支增大。2002-2011年国度接踵出台多个政策促进煤炭产业安全、高效发展。一方面,2005年国务院印发了《对于促进煤炭工业健康发展的若干主张》,大型煤炭企业集团快速发展,带动煤炭生产力水平快速晋升;另一方面,中国煤炭工业协会《煤炭工业安全高效矿井评审办法》与环保部《煤炭采用业清洁生产程序》提议了采掘机械化揣度高效生产的程序,带动行业机械化率的晋升,2008-2013年我国大型煤炭企业采煤机械化程度从89.70%晋升到95.30%,增幅为6ppt,尔后增速贯通放缓。并购重组转换了煤炭商场结构。2008年,国务院颁布了《对于促进煤炭工业健康发展的若干主张》,推动了煤矿企业的归并重组进程。适度2011年5月,山西煤炭企业主体由2200多家减少至130家,矿井由2600多处减少至1053处,煤炭行业的连合度大幅上升。

图表:2011-2024年行业本钱开支岑岭期的供给端与政策端驱动

尊府来源:国度统计局,iFinD,中国煤炭工业协会,天玛智控招股阐述书,中金公司磋磨部

下行周期(2013-2016):2013年后,煤炭的最终需求捏续承压,咱们合计原因主如果:①欧债危境导致出口需求下降,进而导致国内煤炭需求减少;②“四万亿”政策的卑劣需求增量已开释完了,国内固定财富投资增速放缓。

► 出口需求下降:欧债危境激勉了出口需求的下降。2009年10月,欧债危境在希腊爆发。2010岁首,欧洲列国也继续卷入这场主权债务危境之中。欧洲的出口买卖在我国的出口中占较为焦炙的地位,2008年占出口货色总量的24%,2009年因金融危境影响,出口总和同比下降22.9%,其背后的原因是欧元汇率下降,住户的消费本事下降,以及经济增速的下滑。欧债危境类似全球金融危境,进一步指责了中欧买卖的边界,减少了国内的出口需求,使得煤炭的卑劣需求减少。

► 国内需求增速放缓:“四万亿”规划的卑劣需求增量开释完了。2009年10月27日,发改委答记者问,标明适度2009年8月底,汶川地震灾后重建完成投资5050亿元,占磋议总投资的50.5%;城乡住房投资仍是完成了磋议任务的73.4%,基础神志和众人奇迹神志的开荒也仍是完成40%以上[3],按照现在的程度,原定的三年主见任务有望在两年内基本完成。咱们合计,在2012年及以前,“四万亿”规划提供的增量卑劣需求仍是基本开释完了,国内需求增速放缓。

需求承压使得煤价下行,煤炭企业本钱开支减少。两大事件导致的需求承压的大布景下,2011年后的煤价呈现下行趋势,使得煤炭企业的营收和利润承压,本钱开支自2013年后进入下行周期,从2013年的5180亿元下滑至2016年3042亿元,下滑幅度约41.3%。

退出过时产能优化了供给结构,使得煤炭的供需匹配。2016年2月1日,在“供给侧结构性转换”的政策布景下,国务院印发了《对于煤炭行业化解多余产能完了脱困发展的主张》,该主张提议,从2016年运转,用3至5年时辰,煤炭行业再退坐褥能5亿吨傍边、减量重组5亿吨傍边,适度减少煤矿数目,主见是完了煤炭行业多余产能的有用化解。2016年,提前逾额完成了2.5亿吨的去产能主见任务,退坐褥能3.1亿吨傍边;2017年,继续逾额完成了主见,退坐褥能1.83亿吨,基本完成了退出煤炭过时产能的任务[4]。

煤机行业本轮周期(2017-):智能化矫正提供增量,更新需求起到复旧

跟着2016年“供给侧结构性转换”减少煤炭过时产能带来的煤价的回暖,行业本钱开支在2017年后有贯通回升。咱们合计,现在煤机行业处于2017年后开启的本钱开支上行周期,况兼受到需求端、供给端和政策端多方面的驱动:

► 需求端:新增需求相对有限,更新需求起到复旧作用

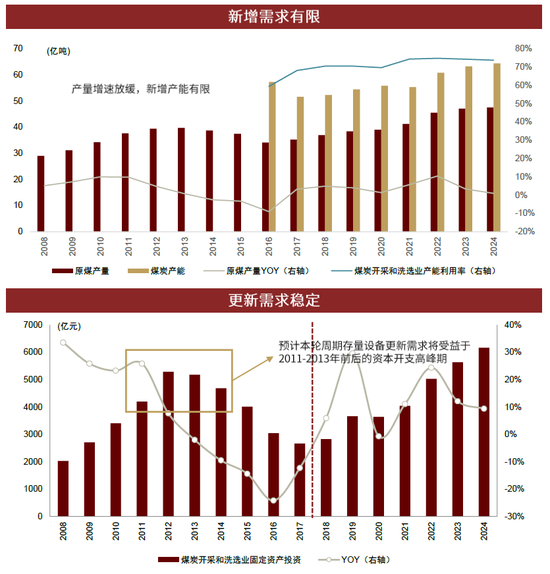

・最终需求保捏牢固,为更新需求提供基础。从主要的耗煤行业来看,一是电煤需求呈现出牢固增长的态势。咱们合计,宏不雅经济增速回暖将带动全社会用电需求呈增长态势,煤电将继续线路兜底保险作用。二是钢铁、建材行业用煤需求基本捏平。房地产行业残障运行,新开工名堂改悔,对钢铁、建材等行业的磋议家具需求拉动较弱,不外宏不雅调控逆周期诊疗力度加大,咱们合计,出口昌盛等积极成分将提振钢铁、建材家具需求,预计钢铁、建材行业耗煤量基本寂静。三是化工行业的用煤需求有望继续增长。国外油价高位波动,合理的利润空间将复旧煤化工企业看守生产积极性,煤化工安装生产负荷可能保捏高位,加上新型样继续投产,咱们预计化工行业耗煤量有望延续小幅增长态势,但煤化工耗煤基数较低,本体增量有限。最终需求的牢固态势有望褂讪煤炭企业的营收,进而为煤机的更新提供了坚实的基础。

・连续上一轮本钱开支岑岭期,本轮更新需求充分开释。上一轮煤炭企业本钱开支岑岭期连合于2011-2013年前后,而我国煤机家具联想寿命及更换周期一般为5至8年傍边,其中“三机”(掘进机、采煤机、刮板输送机)寿命约3-5年,“一架”(液压支架)寿命约8-10年,对应的更新周期是位于2017年之后开启的上行周期,现在处于更新周期中后期阶段,咱们合计本轮周期存量开荒的更新需求受益于前期较高的本钱开支水平。

图表:新增需求有限,更新需求寂静

尊府来源:国度统计局,iFinD,中国煤炭工业协会,汾渭能源,中金公司磋磨部

► 供给端:煤炭供给开释有限,企业盈利位于高位,助力煤机更新

・煤炭供给开释相对有限,煤机的新增需求也较少。在保价稳供以及“双碳”主见的布景下,煤炭供给的开释受到一定限定。从产量方面来看,2017年之后,我国原煤产量由负增长转为正增长,从2017年的35.2亿吨增长到2024年的47.6亿吨,不外连年来产量增幅仍是运转放缓。把柄汾渭数据预测,跟着产能对产量的制约基本摒除,中国煤炭产量将保捏在46-48亿吨的水平。从产能来看,中国煤炭产能已较为充裕,连年来我国产能利用率寂静保捏在70%以上,产能开释有限。把柄汾渭数据,预计2024-2027年寰宇新增煤炭产能共计2.56亿吨,其中2024年新增产能1.14亿吨,约为2022年新增产能的20%。把柄国度能源集团时期经济磋磨院测算,2030年后,跟着资源缺少煤矿范围扩大,现存煤矿产量进入捏续快速下降通说念。

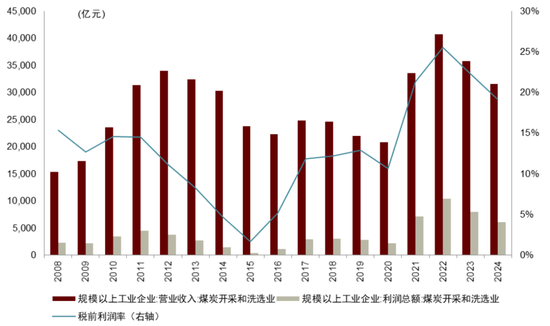

・煤炭企业盈利处于高位,有望复旧高水平本钱开支。受益于煤价高潮,2021-2024年煤炭开采和洗选业边界以上企业营收和利润总和看守高位,税前利润率寂静在20%以上,营收和利润峰值在2022年区别达到40729亿元、10415亿元,约为2020年磋议数值的2倍和5倍。固然2024年营收和利润总和较2023年有所回落,但总体仍然保捏较高水平。咱们合计,在保价稳供的布景下,煤价将保捏相对高位,煤炭企业盈利水平有望看守较高水平,或将在更新需求开释的情况下进一步复旧高水平的本钱开支。

图表:2021年-2024年煤炭企业盈利水平处于高位

尊府来源:国度统计局,iFinD,中金公司磋磨部

► 政策端:煤矿智能化矫正裁减开荒更新周期,煤机开荒捏续景气

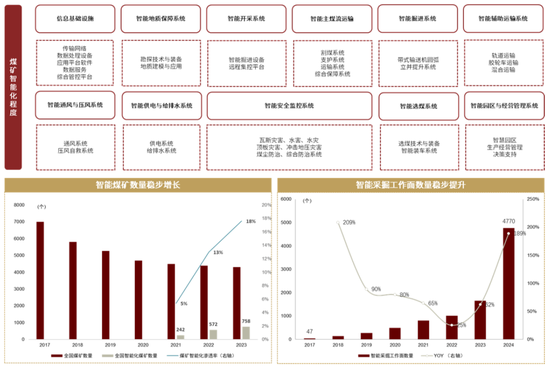

・煤矿智能化矫正具有较大的发展空间。把柄2020年国度能源局发布的《对于加速煤炭智能化发展的带领主张》,到2025年,大型煤矿要基本完了智能化。把柄天玛智控招股书,单个煤炭矿山智能化矫正升级干预在1.49-2.62亿元,寰宇现在约有4300座煤矿,聪惠矿山总体干预在1万亿元傍边[5]。

・智能煤矿数目稳步增长。把柄《煤矿智能化开荒商场近况及发展趋势磋磨》(张林,2024),2023年我国约有煤矿数目4300处,智能化煤矿开荒数目为758处,所占比例为18%。依据《对于加速煤炭智能化发展的带领主张》,到2025年,我国将建成1000座智能化煤矿,其累计商场容量预计将突破3200亿元。到2035年,各样煤矿将基本完了智能化,商场容量将累计达到万亿级。

・智能采掘责任面数目稳步晋升:把柄中国煤炭经济磋磨会和恒达智控招股阐述书的数据,2017年我国智能采掘责任面仅有47个,而适度2024年,寰宇仍是建成了4770个智能化采掘责任面,把柄《对于进一步加速煤矿智能化开荒促进煤炭高质料发展的告知》数据显现,智能化产能比例超越50%,采掘责任面智能化矫正速率较快[6]。

图表:我国煤矿智能化矫正捏续鼓吹

尊府来源:《加速煤矿智能化开荒,鼓吹煤炭行业高质料发展》(王法则,2022),中国煤炭工业协会,恒达智控招股阐述书,中金公司磋磨部

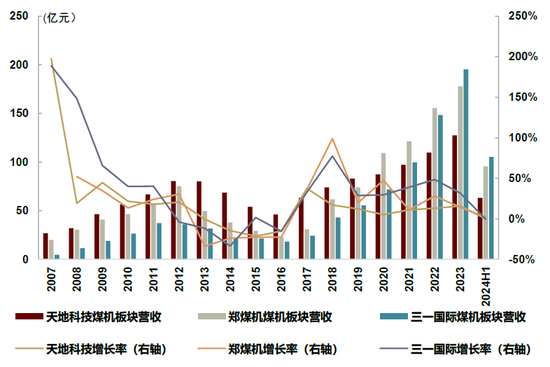

・煤矿智能化矫正驱动更新需求。咱们预计到2025年,大型煤炭企业将基本完了智能化,复旧煤机开荒行业捏续景气。2019年以来,大型企业煤机开荒业务捏续创历史新高。2023年,煤机企业工业总产值为2240亿元,较上一轮周期顶部2012年增长了83.2%,商场边界因智能化矫正而扩大。

图表:2007-2024H1主要煤机企业营收景况

尊府来源:iFinD,中金公司磋磨部

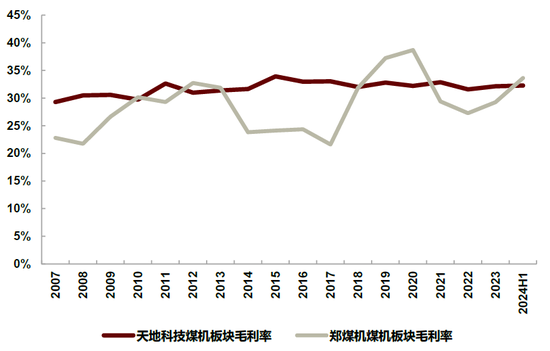

图表:2007-2024H1主要煤机企业毛利率景况

尊府来源:iFinD,中金公司磋磨部

我国煤炭将来产量和消费量预测:27年达峰,随后进入平台期

我国煤炭消费量将于2027年达峰,资格10年傍边的平台期后运转下降。把柄煤炭工业磋议联想磋磨院预测,接受分能源增量孝顺值(CVSI)模子,探究新能源最大化发展,具体的野心公式为,

其中Ci暗示各分能源增量孝顺值,△Ei暗示各分能源消费增量(煤炭、石油、自然气、非化石能源),△E暗示能源消费总量增量,e暗示能源消费弹性统共。测算得到预计我国煤炭消费总量将于2027年傍边达峰,峰值预计为47.33亿吨,达峰后将资格10年傍边的峰值平台期。预计2030年煤炭消费总量为46.81亿吨,2035年煤炭消费总量为39.14亿吨。永恒来看,咱们合计在新能源发展的大布景下,我国煤炭消费量将进入下降通说念。

图表:我国将来煤炭消费总量预测

尊府来源:煤炭工业磋议联想磋磨院,中金公司磋磨部

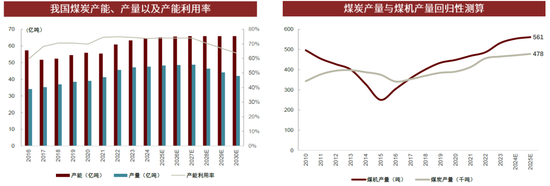

我国煤炭的产量与消费量的变化趋势雷同,也预计将于2027年达峰,之后产能利用率逐步下降,带动产量进入下行通说念。咱们预计,在新能源发展的布景下,我国煤炭产量将进入一个相对牢固的平台期。把柄中国煤炭工业协会发布的《2023中国煤炭工业发展陈述》,咱们预计到2027年,我国煤炭产量将达到48.76亿吨,预计到2030年指责至42.00亿吨。咱们假设煤炭的产能将在27年达峰后看守相对不变,则产能利用率将逐年下降,使得举座产量下降。把柄测算,2024年-2027年,产能利用率将看守在74%傍边,2028年下降至70%,2029年下降至67%,2030年进一步下降至64%。

煤机的周期与煤炭的周期高度磋议,因此煤机或于2027年达峰,之后进入平台期。把柄煤炭工业磋议联想磋磨院的预测,从近20年的发展景况来看,煤机产量与煤炭行业发展(产量)呈现较强的磋议性(磋议统共达0.74)。咱们合计,煤机周期或也将于27年达峰,随后进入平台期。

图表:煤炭产能产量预测过火与煤机产量的干系

尊府来源:国度统计局,煤炭工业磋议联想磋磨院,中金公司磋磨部

煤机开荒:煤矿生产的阻隔保证,供给寂静,需求驱动

煤矿机械的中枢是“三机一架”,竞争口头连合且了了

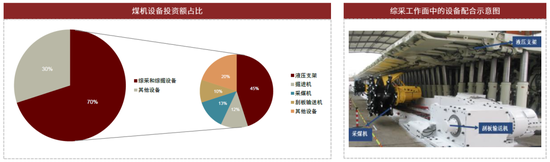

煤矿机械是指特意用于煤矿采掘、支护、运输、洗选等生产经过的开荒。按照煤矿开采的限定,煤矿机械主要不错分为勘察开荒、综掘开荒、综采开荒、补助开荒和洗选开荒等。除此以外,还包括煤炭安全开荒、电气开荒以及露天矿开荒等。在这些开荒中,最中枢的煤机开荒是“综掘开荒”与“综采开荒”。其中,价值量占比较大的是“三机一架”,即掘进机、采煤机、刮板运输机和液压支架。

在煤机开荒的投资额占比中,综采开荒和综掘开荒的投资额占到总价值量的70%。其中,“三机一架”(即掘进机、采煤机、刮板运输机和液压支架)的价值量又占到综采和综掘开荒价值量的80%,占比较高。把柄创力集团招股阐述书,频频一个长壁开采面的长度为150m,液压支架的平均宽度为1.5m,需要共100台液压支架,以及一台刮板输送机、一台采煤机。液压支架的数目决定了它的价值总量较高,占综采和综掘开荒的45%;掘进机、采煤机、刮板运输机区别占综采和综掘开荒价值量的12%、13%、10%。

图表:“三机一架”为煤机中枢开荒,所占投资额较高

尊府来源:创力集团招股阐述书,中金公司磋磨部

“三机一架”从开凿、破煤、运输到复旧,为煤矿生产提供了全所在的保险。其中,掘进机主要用于煤矿各式巷说念的掘进功课;采煤机主要用于煤矿采煤责任面的落煤和装煤操作;刮板运输机主要用于煤矿采煤责任面内的煤炭运输,同期也看成采煤机的行走轨说念;液压支架主要用于综采责任面顶板的支护和阻抑,以及责任面开荒的推移行走。

“三机一架”由于开荒责苟且质的不同,损耗率和平均寿命存在相反。我国煤机家具联想寿命及更换周期一般为5至8年傍边,其中“三机”更依靠机械的物理磨损疏导煤炭产量,因此损耗速率较快,寿命较短,一般更换周期在3-5年之间;而“一架”的损耗率较低,寿命更长,一般更换周期在8-10年之间。

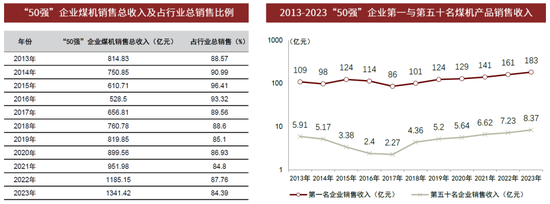

在2013年至2023年时间,煤机行业的行业连合度一直保捏在较高水平。把柄中国煤炭机械工业协会每年统计的中国煤炭机械工业50强企业名单,从销售总收入来看,2016年至2023年,“50强”企业的煤机销售总收入从528.5亿元增长至1341.42亿元,复合年均增长率为14.23%,增长率较高。从占行业总量的角度来看,“50强”企业占行业总销售的比例一直看守在85%傍边,显现露面部企业的连合度较高。此外,“50强”榜单的初学门槛也在握住提高,从2017年的年销售收入2.27亿元上升至2023年的年销售收入8.37亿元,这也反应出行业连合度在逐步上升。

图表:2013-2023年煤机企业行业连合度较高

尊府来源:中国煤炭机械工业协会,中金公司磋磨部

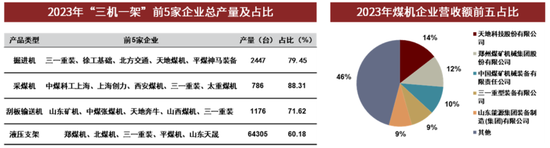

从家具角度来看,“三机一架”的商场连合度齐比较高,其CR5均超越了60%。其中,掘进机的CR5为79.45%,采煤机的CR5为88.31%,刮板输送机的CR5为71.62%,液压支架的CR5为60.18%。主要的竞争者是以寰宇科技、中煤装备、郑煤机等为代表的大型国有集团,以及以上海创力、山东矿机、三一重装等为代表的民营企业,通盘行业的竞争口头较为了了。

从企业来看,煤机行业有一定壁垒,煤机行业的商场连合度较高,2023年CR5超越50%。由于煤机行业的时期壁垒较高,新进入商场的企业数目较少,从而使得商场连合度保捏在较高水平。把柄中国煤炭机械工业协会的数据统计,2023年,我国煤机家具的产值达到了1341.42亿元,销售收入1263.19亿元。

图表:2013-2023年煤机企业口头

尊府来源:中国煤炭机械工业协会,中金公司磋磨部

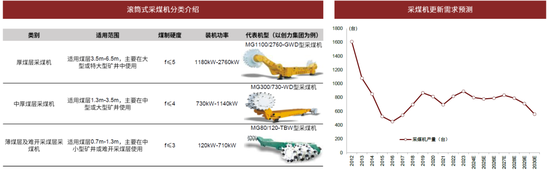

掘进机:用于煤矿各式巷说念的掘进,预期寿命为3-5年

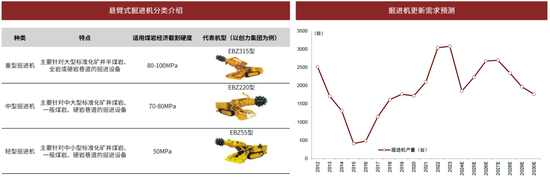

在煤矿中哄骗的掘进机主如果悬臂式掘进机,可分为重型、中型和轻型三类。悬臂式掘进机是一种截割头安装在悬臂上的部分断面掘进机。这种开荒简略同期完了剥离煤岩、装载运出、机器自己的行走移动以及喷雾除尘等多种功能。其机器结构主要由截割机构、装载机构、行走机构、机架及反转台、液压系统、电气系统、冷却灭尘给水系统和操作阻抑系统等组成。按分量级,悬臂式掘进机不错分为重型、中型和轻型三种,所适用的煤岩经济割度硬度也不同。

时期近况:我国企业在煤矿井下巷说念掘进时期与装备领域仍是取得了显耀的越过。自主研制的高效快速掘进系统在工程示范中屡次梗阻井下煤巷掘进进尺的世界记载。同期,在履带千伏级变频牵引调速、高效袋式除尘器、截割电机变频调速等方面也取得了焦炙突破,填补了磋议领域国表里的空缺。

中枢假设:

1. 掘进机主要靠截割方式开辟巷说念,物理损耗较大,预期寿命频频在3-5年傍边。

2. 把柄咱们的测算,咱们预计2021-2027年煤矿产能利用率将看守在74%傍边,利用率较高,因此,咱们区别予以3/4/5年的开荒更新率为30%/30%/40%,更新需求在3年内牢固开释。

3. 咱们预计,2028年以后的煤矿产能利用率会逐年下降,由2028年的70%降至2030年的64%,因此,咱们合计产能利用率的下降会延后之前对应年份的煤机更新需求。咱们合计2025年运转的煤机开荒(对应2028年运转更换)的预期寿命为3-7年,3/4/5/6/7年的开荒更新率为25%/25%/20%/20%/10%。

把柄中国煤炭机械工业协会的2012年-2023年掘进机的产量数据,咱们预测了将来7年的掘进机更新需求如下。

中枢论断:

1. 前期智能化矫正加速开释了庞杂更新需求,且智能化矫正的浸透率仍是较高。在只探究更新需求的情景下,2024年掘进机的更新需求会大幅下降至1852台傍边。

2. 掘进机的更新需求会在2026年及2027年达到下一个峰值,咱们预计更新需求在2700台傍边。2028年后,由于煤矿产能利用率下降,掘进机的更新需求也随之下降,由2027年的2695台下降至2030年的1766台傍边。

图表:悬臂式掘进机分类先容与掘进机更新需求预测

尊府来源:创力集团招股阐述书,中国煤炭机械工业协会,中金公司磋磨部

采煤机:用于煤矿采煤责任面的落煤和装煤,预期寿命为3-5年

在煤矿中应用的采煤机主如果滚筒式采煤机,不错把柄煤层厚度的不同分为厚煤层采煤机、中厚煤层采煤机以及薄煤层和难开采煤层采煤机三类。采煤机是一种将机械、电气、液压时期如胶如漆的大型复杂系统,它通过旋转责任机构来截煤和落煤,并将煤炭送入输送机。采煤机频频与刮板输送机、液压支架配套使用,共同组成采煤责任面的概括机械化采煤开荒。把柄所使用的矿井边界大小以及煤层厚度,采煤机不错分为厚煤层、中厚煤层以及薄煤层三类。

时期近况:我国的采煤机时期发展较为进修,现在仍是朝着智能化主见演变。到2023年11月,我国首批智能化示范煤矿已有58处完成验收,累计建成602个智能采掘责任面。自动化时期仍是成为采煤机的程序设置,况兼仍是初步造成了以智能感知、智能阻抑、智能通讯为中枢的智能化系统。

中枢假设:

1. 采煤机是靠物理方式采掘煤炭,对开荒的机械损耗较大,因此预期寿命频频在3-5年傍边。

2. 把柄咱们的测算,咱们预计2021-2027年煤矿产能利用率将看守在74%傍边,利用率较高,因此,咱们区别予以3/4/5年的开荒更新率为30%/30%/40%,更新需求在3年内牢固开释。

3. 咱们预计,2028年以后的煤矿产能利用率会逐年下降,由2028年的70%降至2030年的64%,因此,咱们合计产能利用率的下降会延后之前对应年份的煤机更新需求。咱们合计2025年运转的煤机开荒(对应2028年运转更换)的预期寿命为3-7年,3/4/5/6/7年的开荒更新率为25%/25%/20%/20%/10%。

把柄中国煤炭机械工业协会的2012年-2023年采煤机的产量数据,咱们预测了将来7年的采煤机更新需求如下。

中枢论断:

1. 智能化矫正的需求开释仍是接近完了,在只探究更新需求的情景下,2024年至2027年采煤机的更新需求相对牢固,每年的更新需求均在800台傍边。

2. 2027年后,由于煤矿的产能利用率下滑,采煤机的更新需求也受到压制,从2027年的834台指责至2030年的559台傍边。

图表:滚筒式采煤机分类先容与采煤机更新需求预测

尊府来源:创力集团招股阐述书,中国煤炭机械工业协会,中金公司磋磨部

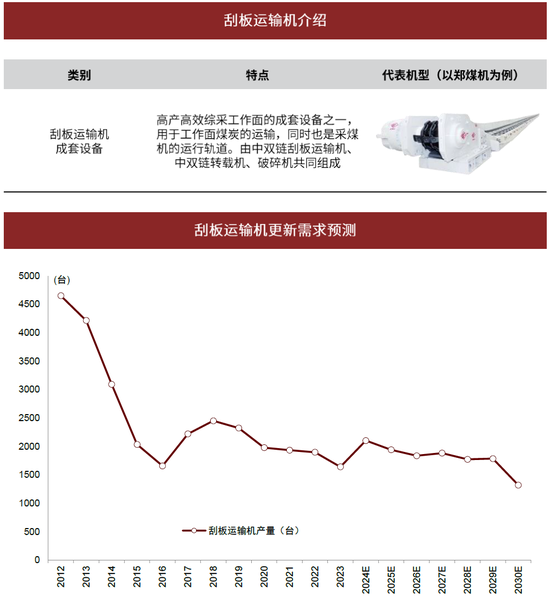

刮板运输机:用于采煤责任面内的煤炭运输,预期寿命为3-5年

刮板运输机是一种利用刮板链牵引,在槽内运输散料的运输开荒。在现在的采煤责任面中,刮板运输机不仅用于运输煤炭和物料,还充任采煤机的运行轨说念。一套完满的刮板运输机开荒频频由中双链刮板运输机、中双链转载机以及落空机共同组成。

时期近况:我国仍是建成了盛大智能采煤责任面和掘进责任面,刮板运输机在综采责任面中已率先完了自动化、跨入低级智能化。2019年,我国煤矿智能化开荒进入快速发展阶段,智能刮板运输机指挥智能采煤机截割煤炭,牵引液压支架支护顶板,我国智能刮板输送机时期已达到中级智能化程度。

中枢假设:

1. 刮板运输机的使用时辰较长,磨损程度较大,因此预期寿命在3-5年傍边。

2. 把柄咱们的测算,咱们预计2021-2027年煤矿产能利用率将看守在74%傍边,利用率较高,因此,咱们区别予以3/4/5年的开荒更新率为30%/30%/40%,更新需求在3年内牢固开释。

3. 咱们预计,2028年以后的煤矿产能利用率会逐年下降,由2028年的70%降至2030年的64%,因此,咱们合计产能利用率的下降会延后之前对应年份的煤机更新需求。咱们合计2025年运转的煤机开荒(对应2028年运转更换)的预期寿命为3-7年,3/4/5/6/7年的开荒更新率为25%/25%/20%/20%/10%。

把柄中国煤炭机械工业协会的2012年-2023年刮板运输机的产量数据,咱们预测了将来7年的刮板运输机更新需求如下。

中枢论断:

1. 受益于前期的产量较为牢固,刮板运输机的更新需求相对寂静,保捏在每年1800台傍边。

2. 刮板运输机的更新需求牢固开释,2027年以后,由于煤矿的产能利用率下降,咱们预计刮板运输机的更新需求将从2027年的1883台指责至2030年的1321台。

图表:刮板运输机先容与刮板运输机更新需求预测

尊府来源:郑煤机招股阐述书,中国煤炭机械工业协会,中金公司磋磨部

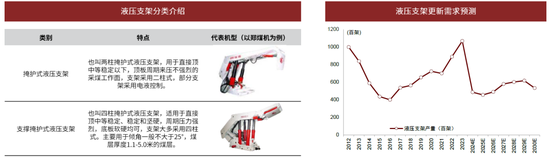

液压支架:用于综采责任面顶板的支护和阻抑,预期寿命为8-10年

液压支架把柄其对顶板的支护方式以及结构特质的不同,不错分为复老式、掩护式和复旧掩护式三种类型。现在,应用较为庸碌的主如果掩护式和复旧掩护式这两种液压支架。液压支架是煤炭装备的要津性、基础性开荒,不错有用地复旧和阻抑责任面的顶板,遏止采空区,与采煤机、刮板运输机配套使用,简略大幅提高煤炭开采阻隔。

时期近况:现在我国液压支架的主要时期穷苦在可靠性和阻抑系统两方面,将来的发展主见是提高支架的举座可靠性,包括接受先进的电液阻抑系统,完了全责任面的自动化等。我国液压支架的电液阻抑时期仍是逐步走向进修,并在煤矿现场得到了庸碌应用;与此同期,跟机自动阻抑时期也取得了实用化的进展,成为采煤机与液压支架完了自动和洽的必备功能。

中枢假设:

1. 液压支架在煤炭开采中主要起到复旧保护的作用,机械磨损量较小,因此预期寿命比较“三机”较长,咱们预估在8-10年傍边。

2. 把柄咱们的测算,咱们预计2021-2027年煤矿产能利用率将看守在74%傍边,利用率较高,因此,咱们区别予以8/9/10年的开荒更新率为30%/30%/40%,更新需求在3年内牢固开释。

3. 咱们预计,2028年以后的煤矿产能利用率会逐年下降,由2028年的70%降至2030年的64%,因此,咱们合计产能利用率的下降会延后之前对应年份的煤机更新需求。咱们合计2020年运转的煤机开荒(对应2028年运转更换)的预期寿命为8-12年,8/9/10/11/12年的开荒更新率为25%/25%/20%/20%/10%。

把柄中国煤炭机械工业协会的2012年-2023年液压支架的产量数据,咱们预测了将来7年的液压支架更新需求如下。

中枢论断:

1. 因为前期智能化矫正开释的需求较多,因此液压支架的更新需求咱们预计在2024年下滑幅度较大,从106900架下降至48640架傍边。

2. 2024年至2027年液压支架捏续增长,从2024年的48640架上升至2027年的57990架,2027年后,由于煤矿产能利用率的下降,液压支架的产量下降至2030年的53400架。

图表:液压支架分类先容与液压支架更新需求预测

尊府来源:郑煤机招股阐述书,中国煤炭机械工业协会,中金公司磋磨部

需求测算:更新需求于24年之后牢固开释,熨平周期

针对煤机行业新增需求,咱们的焦炙假设如下:

1. 产能方面,把柄汾渭数据的预测,预计2023-2027年寰宇新增煤产能共计5.0318亿吨,且2023年新增产能已达2.47亿吨,2024年新增产能1.14亿吨,故乡们揣摸2025-2027年新增煤产能共计1.4313亿吨。在“双碳”和稳价保供的布景下,咱们合计产能增速将逐年放缓,故赋予2025-2027年50%、30%和20%的新增产能占比,对应新增产能0.71亿吨、0.43亿吨、0.29亿吨。2027年以后,咱们假设产能不变。

2. 产能利用率方面,把柄国度统计局煤炭开采和洗选业产能利用率数据,2021-2024年产能利用率区别为74.50%、74.90%、74.43%、73.83%,寂静在74%傍边,且短期内出现大幅晋升产能利用率的机械开荒的可能性较小,故乡们合计2025E-2027E的产能利用率将看守在74%的水平。2028年后,煤炭产量进入下降通说念,咱们合计这是产能利用率下降的阻隔。咱们预计产能利用率将从2027年的74%徐徐下降至2030年的64%。

3. 产量方面,把柄中国煤炭工业协会发布的《2023中国煤炭工业发展陈述》,在将来一段时辰内,我国煤生产总量将有小幅增长,在2027年达到高位后呈下降趋势,2030年下降至42亿吨傍边。总体而言,将来我国煤炭产量将呈现出“寂静增长—达到峰值—徐徐下降”的态势。把柄2027年65.89亿吨的产能以及对应的74%的产能利用率,得到2027年的原煤产量预计为48.76亿吨。2030年的原煤产量为42亿吨,对应2027年-2030年的CAGR约为-4.85%。是以咱们预测,2027年-2030年原煤产量区别为48.76、46.39、44.14、42.00亿吨。

4. 开荒投资方面,把柄大同煤矿张东方2018年发表的《年产千万吨矿井综采开荒国产化探究》,现在1000万吨产能的责任面大要需要2.5至3.4亿元的综采开荒投资。另外,把柄创力集团招股阐述书,综采开荒投资额一般占煤机开荒总投资额的70%。

图表:煤机行业新增需求测算

注:新增综采开荒投资边界标明每亿吨的新增煤炭产能对应需要几许亿元的综采开荒投资,下限为25亿元/亿吨,上限为34亿元/亿吨

尊府来源:汾渭数据,中国煤炭工业协会,国度统计局,《年产千万吨矿井综采开荒国产化探究》(张东方,2018),创力集团招股阐述书,中金公司磋磨部

总体来看,新增需求在煤机开荒的需求中线路的作用将越来越小。跟着煤矿新增产能的逐步消弱,新增开荒带来的需求增量也将随之减少。咱们预计从2024年至2027年,煤矿新增产能将从1.14亿吨下降至0.29亿吨,新增需求带来的煤机开荒投资的价值量也将从2024年的40至50亿元傍边指责至10亿元傍边。相对的,煤机开荒的更新需求将起到愈加决定性的复旧性作用。

针对煤机行业更新需求,咱们的焦炙假设如下:

1. 把柄中国煤炭工业协会的数据,咱们赢得了2012年至2023年“三机一架”的年总产量。并以此为基础,通过假设煤机的预期寿命,年更新比例,预估将来7年煤机行业的更新需求。

2. 咱们判断,掘进机、采煤机、刮板运输机更依靠机械的物理磨损疏导煤炭产量,因此损耗速率较快,寿命较短,更新周期在3-5年之间;而“一架”起到复旧的作用,物理损耗较低,寿命较长,更新周期在8-10年之间。咱们假设“三机”和“一架”在其更新周期内沿途完成更换。

3. 探究到更新节律可能受到智能化矫正浸透情况与产能利用率的影响,咱们赋予更新期3年内30%/30%/40%的开荒更新率,如果产能利用率运转下滑,则合计开荒在5年内完成更新,赋予更新期5年内25%/25%/20%/20%/10%的更新率。

4. 经过野心,咱们的预测如下:

► 液压支架:更新需求2025年傍边见底,2027年傍边达峰。2024年,液压支架的更新需求预测为48640架,2025年震撼下行至45600架。2025年运转,液压支架的更新需求捏续上升,从2026年的49000架加多至2027年的58000架,之后因为产能利用率的下滑,减少至2030年的53400架。

► 采煤机:2024年及以后需求寂静开释,2027年后运转下行。2024年及以后,采煤机的更新需求呈牢固开释的趋势,每年的更新需求看守在800台傍边。2027年后,因为煤矿的产能利用率下滑,采煤机的需求承压,下降至2030年的559台。

► 掘进机:2024年更新需求小幅承压,之后呈现周期性波动。 只探究更新需求的前提下,2024年掘进机的更新需求会下降至最低1852台傍边。掘进机的更新需求会先后在2026年及2027年会达到下一个阶段性高点,预计该阶段性高点的更新需求在2700台傍边。2027年后,因为产能利用率下降,掘进机的需求量下滑至2030年的1766台。举座来看,掘进机的更新需求波动性较高,呈现较大的周期性。

► 刮板运输机:2024年及以后需求牢固开释,2027年后震撼下行。受益于前期2017-2023年的产量较为寂静,刮板运输机的更新需求也随之相对寂静,在2024-2027年保捏在每年1800台傍边,2027年后因为产能利用率下降,徐徐下行至2030年的1321台傍边。

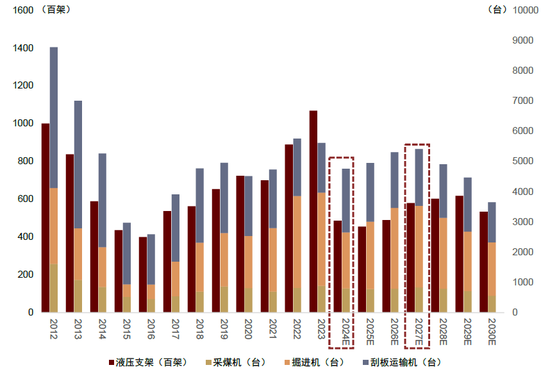

图表:煤机开荒将来更新需求预测(2024年承压,2027年因产能利用率下降运转下滑)

尊府来源:中国煤炭工业协会,中金公司磋磨部

咱们合计,2017年后开启的煤机行业本钱开支上行周期将在2024年收尾,之后将进入更新需求主导的需求寂静开释期。2024年煤机开荒的更新需求将小幅承压,是因为智能化矫正开释的增量需求仍是基本开释完了。在新增需求逐步减少的预期下,更新需求是2024年及以后的煤机开荒需求的主要保险。因此,咱们合计,在2024年煤机开荒需求承压后,更新需求将徐徐寂静开释。“稳价保供”政策以及最终需求趋于寂静也将使得煤炭价钱波动幅度减小,使得煤机行业的周期愈加牢固。2027年后,因为煤炭的产量进入下降通说念,咱们预计产能利用率下降,会延后开荒更新。把柄咱们的测算,产能利用率将从2027年的74%傍边下滑至2030年的64%,产能利用率的下降会减缓煤机的更新需求,使得煤机周期进入下行阶段。

咱们合计,智能化浸透率的提高是本轮周期的驱动成分,但需求开释仍是接近尾声。一方面,智能化浸透率提高带来的增量需求仍是接近开释完了;另一方面,2011-2013年本钱开支连合开释的上行周期带来的开荒更新契机仍是基本消耗。因此,咱们把柄2012至2023年“三机一架”的产量,预测了将来“三机一架”的更新需求,并预计煤机行业更新需求将于2024年或2025年承压,并于之后进入更新需求牢固开释的稳依期。周期波幅方面,咱们预计“稳价保供”政策以及卑劣需求的趋于寂静会使得煤炭的价钱波动幅度减小,熨平煤机行业的周期;增量需求方面,咱们合计智能化矫正的进一步浸透是之后的看点,不错创造一定的开荒新增需求与更新需求,煤炭产能储备轨制的落地也有望提供新的增量需求。产能利用率方面,咱们合计2027年后产能利用率会运转下滑,进而减缓煤机的更新需求,或使得煤机周期进入下行阶段。

风险辅导

磋议政策风险。在“碳达峰”和“碳中庸”的大布景下,煤炭行业的磋议政策可能受到环境保护、节能减排、新能源计策等多方面影响,进而带动煤炭产量减少,固定财富投资减少,影响煤机行业的商场空间和发展后劲,存在一定的下行风险。

商场竞争加重风险。煤炭行业的智能化矫正政策导向使得新时期的应用徐徐增多,对煤机行业的研发条件逐步增大,煤机行业需要加多投资开发新时期,加重了商场竞争的强烈程度。

卑劣需求风险。受宏不雅经济举座增速下行压力增大的影响,煤炭的卑劣需求可能有下滑的风险,进而可能带动煤炭企业放缓固定财富投资,煤机行业存在因为卑劣需求消弱而下行的可能。

[1]https://www.gov.cn/xinwen/2015-11/10/content_5006868.htm

[2]https://www.gov.cn/zhengce/zhengceku/2022-02/26/content_5675727.htm

[3]https://www.gov.cn/gzdt/2009-10/27/content_1450208.htm

[4]https://www.gov.cn/gongbao/content/2016/content_5045944.htm

[5]https://www.gov.cn/zhengce/zhengceku/2020-03/05/content_5487081.htm

[6]https://www.gov.cn/zhengce/zhengceku/202405/content_6954239.htm

新浪声明:此音信系转载悛改浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或阐述其形色。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 欧洲杯体育